我们的故事

日月刷新 奋斗不止

“满身痛点”的大家居行业投资机会究竟有多大?——大家居行业研究报告(一)

发布时间:2018-01-17浏览数量: 人

从产业链角度来看,中国的大家居行业包括了大家居从生产制造、销售流通、终端服务的各个主要环节。其中,家居流通体系是连接供应链前端和终端的关键一环,而家居卖场目前仍是中国家居流通渠道中的主流商业模式。

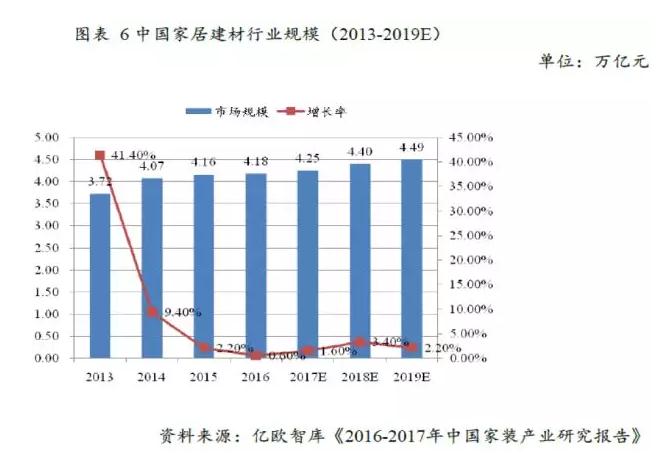

2015 年以来,随着我国房地产市场企稳,自住刚需释放,家居卖场的景气度显著回升。2017 年家居建材全行业的市场规模已经超过4.25 万亿。

加华伟业资本认为,随着中国城镇化水平的不断提升,对于房地产政策的辐射强度较弱的二三线城市以及广大的农村市场,家居卖场布局的市场空间仍然较大。2016年数据显示,我国家居装饰及家具产品人均消费仅441美元,而美国为1101美元、英国为880美元,随着城镇化的推进,行业发展空间依然广阔。

我们还认为,尽管宜家、宜得利等外资大品牌加速在中国市场跑马圈地,但如居然之家这些优秀的本土家居连锁品牌深入了解中国消费者的需求特征,建立起了符合中国市场情况的招商制市场模式,在市场竞争中仍将占据主动地位。

十年专注大消费服务领域投资的加华伟业资本,今年起会继续“加码”大家居领域的投资机会,并于近期将最新的投资与交易动态跟读者第一时间分享。

我们先介绍一下大家居行业的总体情况,这对于“满身痛点”的大家居行业究竟有多大投资机会,大家会有一个感性的认识与初步的理解。

中国大家居行业概况

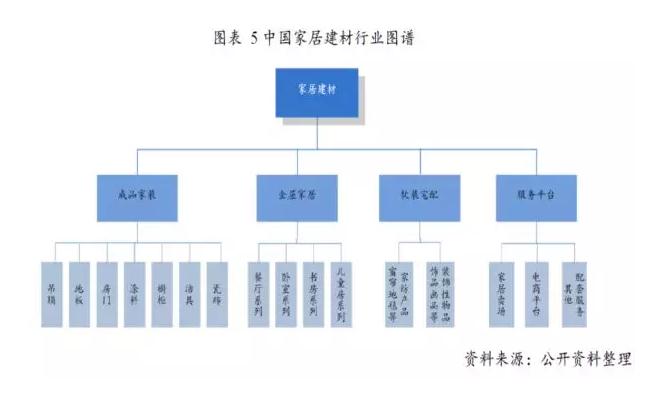

(1)行业图谱

大家居产业覆盖范畴较大,实体层面包括家庭装修、家居配置以及与居室有关的物品陈设等,服务层面包括各类面向家居产业的线上平台和线下服务商。从大类区分,可分为成品家装、全屋家居、软装宅配、服务平台四大环节。

(2)市场规模

中国家居建材市场涉及硬装、软装、家纺、连锁商场、电商服务平台等多个环节,产业链条较长。在80 年代住宅商业化的推动下,公共建筑及住宅装修的兴起,刺激了改革开放前几乎为空白的建材家具行业的生产、流通和消费发展,在这样的背景下,家居建材市场规模得以持续稳定增长。根据推算,2017 年家居建材全行业的市场规模已经超过4.25 万亿。

中国家居卖场业态分析

(1)市场规模较大,近年来的行业景气度回升

根据中国建筑材料流通协会的统计数据,2010 年,全国规模以上家居建材卖场的累计销售额达到1.1 万亿元,2013 年则达到1.25 万亿元,较2010 年上升了13.64%。2014 年,由于我国宏观经济增长放缓,房地产市场因政策调控回暖变慢,全国规模以上装饰建材家居卖场的销售额约1.21 万亿元,较2013 年下滑3.2%,2015 年销售额进一步降至1.08 万亿元,同比下降10.74%。2015 年以来,我国房地产市场企稳,自住刚需释放,装饰家居建材卖场的景气度显著回升。

(2)行业的集中度逐步提高,内资企业话语权渐强

目前,在北上广深等一线城市,全国装饰建材家居卖场的竞争格局逐渐趋于稳定,龙头企业的规模化扩张增速放缓。但是,对于房地产政策的辐射强度较弱的二三线城市以及广大的农村市场,家居卖场布局的市场空间仍然较大。

从内外资的竞争格局来看,尽管宜家、宜得利等外资品牌加速在中国市场跑马圈地,但部分优秀的内资品牌深入了解本土消费者的需求特征,建立起符合中国市场情况的招商制市场模式,在市场竞争中仍然占据主动。

中国家居卖场市场分析

我国家居建材市场处于完全竞争状态,企业数量众多,面对庞大的销售规模和市场容量,单个装饰建材家居企业所占比例很小。

根据中国建筑材料流通协会统计,全国经营面积3 万平方米以上的装饰建材家居市场约1,000 家,规模以上建材家居卖场实现销售额达1.21 万亿元,其中居然之家、红星美凯龙规模相对较大,但市场份额仍然很大提升空间,行业集中度较低。

近年来,国内家居建材流通企业加快了扩张的步伐,企业之间的竞争主要以城市网点布局为主,竞争焦点集中在抢夺最有利的商场资源上。

而随着一线城市商场的逐渐饱和,实力雄厚的家居建材流通企业开始逐渐向二线和三线城市延伸,进一步扩大销售网络的覆盖面,在一线城市的竞争则由片面的抢夺商场转向品牌建设、内部管理和签约战略客户等。

在此过程中,逐渐形成了以居然之家、红星美凯龙等企业为首的家居建材零售第一集团军,这些企业由于进入家居建材流通行业较早,加之多年的积累,在扩张和竞争中具有品牌、门店、客户资源等多项优势,成为行业绝对领军者。

重新认识行业“巨无霸”——居然之家

2016年行业数据显示,居然之家、红星美凯龙、月星集团、金盛集团及武汉欧亚达零售销售总额达到1705亿元,其中公司零售额706亿元,占连锁家居装饰及家具商场行业的市场份额为11.82%,占家居装饰及家具商场行业(包括连锁及非连锁)市场份额为4.50%,居于绝对的龙头地位。

这其中,居然之家集团创立于1999 年,以中高端为经营定位,为顾客提供设计、材料、家具、家居用品及饰品等“一站式”服务,融家装设计中心、家具建材品牌专卖店、建材超市、家居商场等多种业态为一体的大型家居建材主题购物中心。

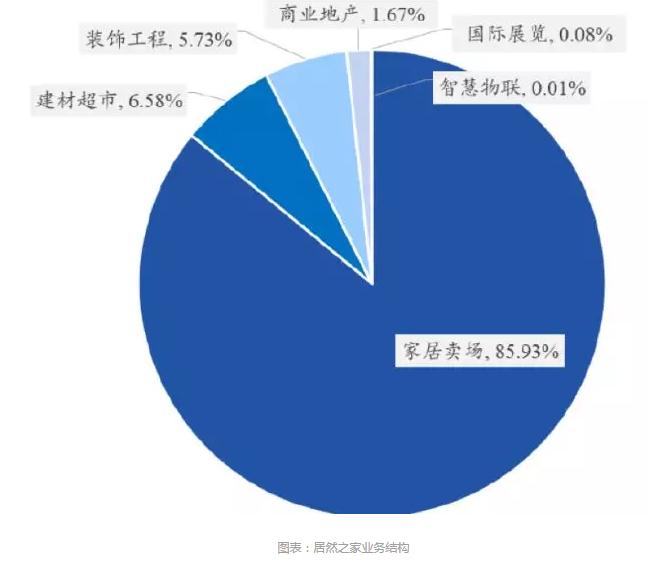

而北京居然设计家家居连锁集团有限公司(以下简称“居然设计家集团”)是居然之家集团运营的核心业务,也是未来上市主体,主要包括家居卖场、装饰工程、建材超市、智慧物联和国际展览五大业务板块。其中,家居卖场、装饰工程、建材超市是成熟业务,智慧物联和国际展览业务新开展不久,是成熟业务的延伸。

除传统线下业务外,居然设计家O2O 平台是公司倾力造的融线上线下为一体的家居智能服务。在移动互联网驱动的新零售时代背景下,居然之家2016 年推出居然设计家平台,构建线上与线下融合的集设计、家具建材、商品销售、施工、物流配送和售后智能家居服务于一体的全渠道和全产业链平台。

居然设计家的使命是以互联网、大数据和云计算为手段,改善家居消费者的服务体验、提升家居行业运行效率,从而让家居服务变得快乐简单,并以此为基础构建以家居为中心的家庭消费生态圈。

相关资讯