我们的故事

日月刷新 奋斗不止

消费服务产业投资:险资的新领地

发布时间:2017-08-15浏览数量: 人

本文根据加华伟业资本董事长宋向前在中保协的高级进修班的授课整理。更多干货分享,请点击公众号,关注“加华伟业资本”。

一、为什么消费服务的产业投资是未来投资布局的大趋势?

二、缘何说产品融合、产业融合、产融深化是消费服务产业投资的内在逻辑?

三、究竟是什么催生了中国超级资管机构?

自2008年全球爆发金融危机以来,“量化宽松”非常规货币政策被当作拯救危机的首选“灵丹妙药”,登上世界经济舞台。但是资金大多数并未真正流入到实体经济中促进增长,世界经济依然萎靡不振。市场逐步认识到全球增长动力匮乏可能是一种新常态,全球经济呈现出实体经济疲态与资本过剩并存的局面。深刻的经济格局及结构的调整势在必行,因应这种趋势顺势而为的资产配置和调整尤为必要。

与此同时,发达经济体中已有5个(丹麦、欧元区、瑞士、瑞典和日本)执行负利率政策,约占全球产出四分之一。就中国情况而言,尽管当前名义利率仍为正,但如果以一年期定期存款利率来衡量已然进入实际负利率区间,导致货币类资产收益率也同步下行。

在低利率环境中,高收益固类资产缺乏,而保险负债端的资金成本尚未开始显著下降,保险公司资产配置压力巨大。保险资金如何在这样的宏观经济环境下,持续保持良性的资产配置呢?

消费服务产业:资产重点配置方向

受国家的外汇管制政策影响,监管层对海外投资额度收紧,险资难以获得足够的海外投资额度。因此,在低利率甚至负利率环境下,加大权益类的消费服务领域投资比例是保险资金配置的自然需求,险资提升权益配置比例是大趋势。

权益类资产配置出现主流化趋势

权益类投资可以较好地平滑经济周期和资本市场短期波动的风险,并获得较高收益率。保险公司通过长期持有权益性投资,有望获取可观投资收益,并缓解资产负债久期错配的问题。保险机构对权益投资的资产配置占比不断增加。

数据显示,保险对权益类投资占比从2015年年初的11%增至12月的15%,另类投资从24%增至29%。其中另类投资已经超过银行存款。

消费服务产业投资是资产配置的首选

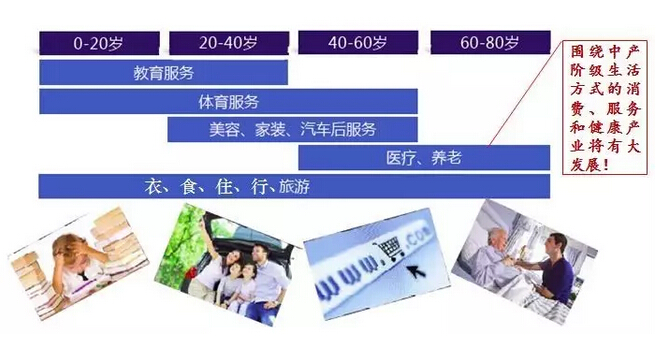

2016年中国社会消费品零售总额2016年社会消费品零售总额为33.23亿元,同比增长10.4%。无论从避险角度、经济结构升级角度、消费升级角度,还是从老百姓基本需求的角度看,消费都是未来十到二十年会持续发力的行业,发展空间很大。中国的中产阶级人数在不断增长,由此产生的消费升级需求将为消费行业的发展创造很好的机会和条件。

从消费服务的人群基础来看,中国中产阶级作为驱动消费的核心动力,人群总数将在六年内跃升全球第一,消费量则排名全球第二,而且发展迅速。而从对经济的提振作用来看,在拉动中国经济增长的投资、出口与消费的三驾马车中,随着投资过剩、出口不振,消费已成为主引擎。

消费服务产业的特点非常契合险资的配置需求

消费服务需求贯穿人的一生,2016年,中国人均GDP已经超过8000美元,人们消费升级的需求突出,消费需求弹性较小。消费服务产业作为人类真正的刚需,产业规模巨大、分红率高、现金充裕,发展稳定,具备穿越经济周期的特点,对消费服务产业进行权益性投资,非常契合保险资金获取长期稳定收益需求特征。

我们认为,对全球范围内的消费服务领域进行产业并购投资、战略性参股或控制龙头企业,完成产业布局,是当前保险资金运用较为理想的一种方式。在投资现代消费服务的过程中,一定要从核心产业布局,产融深化的高度出发,实现核心行业从自由分散式竞争到集中垄断式获利的转变。

产品融合、产业融合、产融深化

19世纪初,美国第一次并购浪潮是在产业发展的前期与中期,这一时期以横向并购为主,通过同行业的兼并收购,形成了垄断的市场结构,出现了一批“产业大垄断商”。在全球经济衰退、国内经济结构转型的大背景下,越来越多的产业已经到了需要通过并购或战略性投资实现大规模整合的时候,我国正在走进一个兼并收购、战略投资和产业整合的新时代。

产品融合、产业整合、产融深化是投资大趋势

改革开放30年以来,大多数公司的平均寿命也在10年左右。各产业发展均处于初期或中期,各行业集中度普遍偏低,亟需通过并购或战略投资的方式提高市场效率。

现代的组织理论说明,基于市场选择的寡头垄断结构是非常有效率的。成熟行业的寡头市场结构是市场演变的必然结果,并在不同的行业得到印证,如美国的碳酸饮料巨头可口可乐和百事可乐;汽车业三巨头通用、福特和克莱斯勒;金融业的美林、高盛和摩根史坦利。

而产业的王者之路,必将经历从产业整合、产融深化,到品牌垄断、技术垄断到市场垄断的发展过程。在经济低迷时期,是通过战略投资或并购进行产业布局和产融深化的最佳时期。万物皆有周期,而逆周期的战略投资或并购,是长期资本获取稳定超额收益的不二法门。

保险资金权益类投资的方向探讨

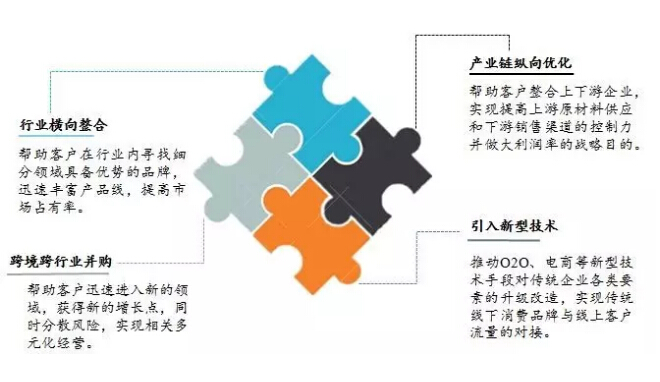

1/ 战略性参股或收购龙头企业,管理深化

保险资金可选择成立并购基金,选择消费服务产业中的龙头企业作为投资与收购的对象,并以行业龙头为中心进一步在细分行业中投资与收购,进行产业整合与深化;同时由于兼并收购,重整上市会涉及到一系的资本业务机会,因此还可以以多样化的资管产品全面进行渗透与对接,实现产融深化;从而促使资金投资并购和战略投资的公司在某一特定行业中形成一定的资金、产品、市场、品牌与技术的垄断优势,获得长期稳定的超额投资收益。

2/ 横向纵向整合,产业融合

当并购基金控制了某些细分行业的龙头企业后,可以帮助企业进行同行业及上下游资源整合,寻找与企业具有积极协同效应的资产与业务,战略投资、并购整合、产业深化,进一步巩固龙头企业的市场地位与行业话语权,形成垄断优势。

3/ 资管全面渗透,产融深化

从融到产来看,战略投资或并购整合核心产业中的重要上市公司,将引发大量的资本业务,这就需要利用各种金融工具全面渗透到实业经营与重组之中,如消费金融、供应链融资、资产证券化等等,实现金融资本与产业资本全面融合,加速实业的发展。从产到融来看,由于消费服务行业实体经营会持续地产生大量的自由现金流,除用于满足自身发展之外,大量的盈余可以转化为金融资本,实现保险资管的自身造血功能,成为实业发展的新动力,超额利润的新来源。

逆周期权益投资催生超级资管

逆周期权益性投资是资管机构成长的最佳

相关资讯