我们的故事

日月刷新 奋斗不止

财务尽职调查的逻辑及重点关注问题(附思维导图)

发布时间:2017-08-10浏览数量: 人

转载至微信号 IPO案例 2017-08-09

讲到财务尽调,首先要关注财务尽调的目的,目的不同关注点可能也不相同,但是财务关注从大的方面讲一个是业绩是不是真实的,如果是真实的情况下是否有投资价值,如果要规范的话利润会不会下降,企业的潜力怎么样如果资源导入的话能否快速规范,满足上市或并购等其他要求,如果不能很快满足并购或ipo要求,是否能满足第二轮融资的要求,业绩真实性可能是投资人最为关心的问题了,如何关注哪些财务尽调的点可能很多人比较清楚,但是如何获取有用的财务尽调资料是发现问题的关键。

财务分析不能仅仅局限于财务报表数据的分析,非报表信息的搜集分析也很重要,尤其是市场,业务数据的分析,报表分析更关注历史财务数据的分析,而非财务信息可以验证财务数据的合理性以及对公司所处的竞争格局和行业地位有所了解,更容易对未来的财务预测和公司发展起到决策作用。

尽调除了看数据也得分析数据,财务指标的分析,核心是比较;跟行业平均水平比较,可以看出好坏;跟企业自身几年数据比较,可以看出变好还是变坏。

财务报表

1、内外帐财务报表:民营企业因税务及其他方面考虑多设置内外帐。内帐系公司真实财务状况,通常根据收付实现制及现金流水等做账,但是纳税情况及发票情况不合规,需要进行调整;外帐系公司为报税报表,通常根据发票情况入账,但是收入、成本、员工工资、社保、费用等计入不全。

建议收集企业最近两年一期的所得税纳税申报表和内帐财务报表。对于两年一期的所得税纳税申报表,收集2015年度、2016年度汇算清缴的所得税纳税申报表及2017年一期的所得税纳税申报表(直接扫描税务局盖章的纳税申报表);对于两年一期的内帐财务报表,如若企业因保密等考虑不愿提供,可以先行通过签订保密协议的方式处理。

通过内外帐财务报表,可以初步估计税务成本,但是企业提供的所谓的内帐也可能是假的,是否有虚增业绩还需要进一步的分析,可以从人工,电费,运费等指标去对比分析,企业是否是内帐所描述的体量,可以从员工的待遇看公司是否真的赚钱,一个赚钱的公司可能厕纸都是双层的,一个不赚钱的公司可能卫生间脏乱差还没厕纸。

2、合并财务报表和母公司财务报表:对于拥有子公司的企业,建议收集最近两年一期的合并财务报表和母公司财务报表,若企业未编制合并报表,则需要收集母公司及重要子公司最近两年一期的财务报表,包括最近两年一期的所得税纳税申报表及内帐财务报表。有的时候子公司尤其是海外子公司会有雷,所以尽调不能只关注母公司,还需要关注子公司尤其是税务优惠地或者海外的公司情况。

3、除了获取报表外还需要更进一步详细的财务数据,比如:销售台账、采购帐、生产成本计算表、运费、工资、电费等资料来详细了解公司运营过程中的记录。

业务情况

1、主要产品或服务情况:为反映企业主要产品及服务情况,了解企业主营业务,建议统计企业最近两年一期的不同类别产品或服务的收入、成本及毛利率情况。此处通常以企业内帐合并财务报表层面数据为基准。

2、企业客户:了解企业主要市场与客户情况,统计最近两年一期的前五位客户的销售占比情况,了解是否存在主要客户依赖以及客户集中度。

3、销售模式:了解企业的销售模式,包括代销、直销等情况,统计不同销售模式下的收入占比。

4、供应商:了解公司主要材料与供应商情况;统计最近两年一期的前五位供应商的采购占比情况,了解是否存在主要供应商依赖以及供应商集中度。

5、竞争对手:了解公司产品的市场竞争情况与主要竞争对手,特别关注同类型的上市公司以及挂牌公司。

6、核心技术及专利情况:了解企业的核心技术及专利情况,其中专利情况可在专利网上查询。对于技术和专利情况,重点了解其先进性和竞争优势。

关联交易与关联往来

1、关联交易:了解公司与关联方(合并报表范围外其他关联公司)之间的关联交易情况,重点关注关联采购与关联销售情况,包括关联采购与销售的金额、占比以及价格公允性。

2、关联往来:统计公司最近一期末关联往来余额情况,通常通过其他应收款、其他应付款以及预付账款了解。关联方占用公司款项必须在申报前予以解决。

财务核算基础

1、收入、成本核算原则与方法:了解公司收入成本核算方式,部分企业以开票或者收付实现制确认收入结转成本,通常需要根据权责发生制予以调整。

2、财务核算软件:了解公司财务核算软件,是否存在手工帐情况。如果存在手工帐情况,需要先行规范转化为电子账。

3、发票情况:了解企业发票开具情况,包括采购、销售发票情况。同时了解企业是否存在虚开票以及买票等情况。

4、现金流与个人卡:了解企业是否存在个人卡,通过个人卡收款付款情况。

5、采供销单据:了解企业仓库帐情况,了解采供销单据留存及流转情况,确认是否存在仓库进销存帐。

税务情况

1、税收优惠政策:了解企业的税收优惠政策,包括流转税和所得税。

2、征税方式:了解企业的征税方式,核定征收或者查账征收。挂牌新三板最近一期必须为查账征收。

3、个人所得税:了解企业是否存在个人所得税未代扣代缴情况,特别是报告期内存在分红的企业。

4、税务成本:存在内外两套账的情况下,通常会以外帐为基础进行一定的调整。了解企业对于税务成本的考虑。

报表科目

1、长期股权投资:通过财务报表长期股权投资科目企业是否存在子公司、合并企业以及联营企业,可以通过启信宝查询。

2、资本公积:根据财务报表资本公积科目了解每笔资本公积的形成情况。

3、其他应收款:根据财务报表其他应收款科目了解是否存在股东及其他关联方是否存在占用公司资金情况,以及利息相关情况。

4、固定资产:重点关注公司房产是否办理产权证,重大固定资产是否及时计提折旧。

5、在建工程:重点关注在建工程中的土地是否有产权证,是否存在长期挂账未转固定资产,进而未计提折旧情况。

6、无形资产:重点关注无形资产的产权情况,包括土地使用权以及专利等产权情况;对于存在政府补助的土地等,了解政府补助的形式,是直接减免还是先缴后返。

7、预付账款:关注是否存在大额预付款长期挂账,是否存在关联方占款、是否存在费用因未开票而长期未入账、是否存在资产未开票长期未入账转固等。

8、其他应付款:重点关注是否存在民间资金借贷以及利息情况;关注其他应付关联方情况,是否可与其他应收关联方对抵等。

9、应收应付票据:关注是否存在没有真实交易背景的票据融资,如果存在必须确保基准日已经解付完毕,不存在兑付风险。

10、营业外收入:通过该科目关注政府补助情况,了解政府补助的合规性。

11、营业外支出:通过该科目了解行政处罚等事项,关注报告期内是否存在行政处罚等。

12、存货情况:关注公司存货账面和实际情况,基准日确保账面金额与实际金额相符。

预算情况

关心了历史数据,那我们更要关心一些未来的财务指标,例如毛利情况、销售周期、未来销售趋势、未来业态的调整对收入确认的影响等等内容,如果规范的操作我们的税务成本是多少,影响因素是什么,是现在规范还是未来再考虑规范的问题。未来是否有足够的业绩支撑,未来的发展方向是什么。

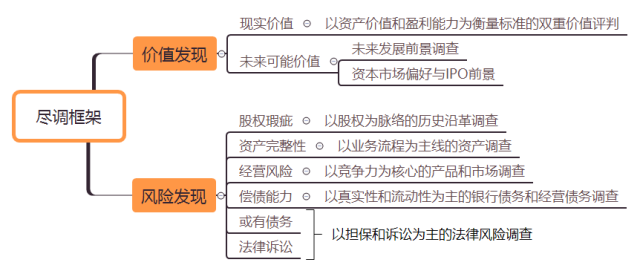

附. 财务尽调中思维导图框架

相关资讯