我们的故事

日月刷新 奋斗不止

中国饮料简史(收藏版)

发布时间:2017-07-21浏览数量: 人

你说中年人在职场半坡,活得油腻。

来罐能量饮料,试试解开心中的压抑。

不年轻的你,更年轻的心。

加华伟业资本 x 东鹏特饮

携手带来中国功能饮料行业概览

软饮料概况

软饮料指酒精含量低于0.5%、主要饮用目的为解渴的饮料。软饮料可以细分为瓶装水、碳酸饮料、果汁浓浆、果汁饮品、咖啡饮料、茶饮料、功能饮料。功能性饮料是指通过在饮料中添加对人体有益的营养成分并将其科学的搭配调整,从而研发生产出来的一种能够满足某类特定人群需求的饮料产品。

2015年国内软饮市场规模接近5,500亿元,功能饮料体量居中,增速达15.39%,表现亮眼。一般而言,软饮料指酒精含量低于0.5%、主要饮用目的为解渴的饮料。依据原料以及加工工艺,软饮可以细分为饮用瓶装水、果汁饮品、果汁浓浆饮料、茶饮料、碳酸饮料、咖啡饮料及功能饮料等七大类别。

根据Euromonitor数据,2015年中国软饮料全行业的市场规模达5,446.55亿元,全行业增速为5.66%。具体到子行业来看,瓶装饮用水、茶饮料、果汁饮品、碳酸饮料体量较大,销售规模均达千亿级,功能饮料居中等水平,市场规模达606亿元。增速方面,咖啡饮料和功能饮料增长较快,2015年其增速分别为23.4%和15.16%。

细分子行业增速

功能饮料可进一步细分为能量饮料和运动型饮料,子行业均增长较快,充分体现功能饮料行业整体发展潜力。根据Euromonitor数据,2015年功能饮料实现总销售额606亿元,其中能量饮料410亿元,运动型饮料为196亿元;能量饮料销售额较大,增速也相对较快,达16%,运动型饮料增速保持在10%以上(+12%),两者增速较2014年均有小幅下降,目前消费者对功能性饮料认知度还有所欠缺,因此随着消费者对功能性饮料认知度的增强、消费能力提升,预期未来功能性饮料各子行业均将继续保持一定增长。

功能性饮料行业概况

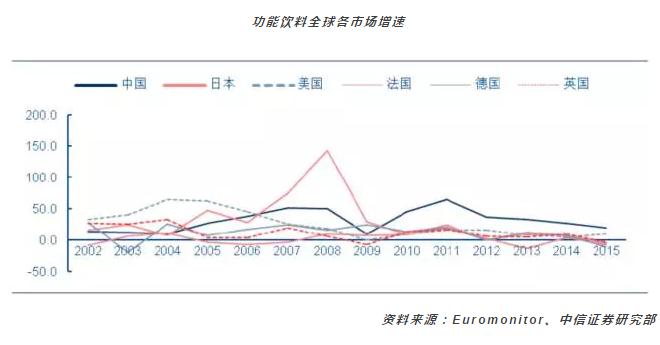

全球功能性饮料增速

消费升级与政策引导、运动健身热潮兴起驱动功能性饮料。西方国家素有崇尚运动与健美身材的传统,自上世纪六十年代起,在以美国为首的发达国家中,体育消费稳步提高。在我国,由于收入与消费水平持续提高,大众逐渐开始关注美好身材与健康体魄,运动健身热是这一需求的必然结果之一。

另一方面,自2006年《体育事业“十一五”规划》颁布以来,政策面持续出台促进体育消费、推动大众健身的相关文件,《体育事业“十三五”规划》更是明确指出:到2020年,经常参加锻炼的人数达到4.35亿,体育消费额占人均可支配收入的比例超过1%。体育消费提高与运动健身热潮势必带来对运动功能饮料的需求提升。

功能饮料可进一步细分为能量饮料和运动型饮料,子行业均增长较快,充分体现功能饮料行业整体发展潜力。根据Euromonitor数据,2015年功能饮料实现总销售额606亿元,其中能量饮料410亿元,运动型饮料为196亿元;能量饮料销售额较大,增速也相对较快,达16%,运动型饮料增速保持在10%以上,两者增速较2014年均有小幅下降,目前消费者对功能性饮料认知度还有所欠缺,因此随着消费者对功能性饮料认知度的增强、消费能力提升,预期未来功能性饮料各子行业均将继续保持一定增长。

行业竞争格局

能量饮料行业竞争加剧,红牛市场份额遥遥领先,稳居榜首。国内功能性饮料的整体竞争格局为红牛领跑、东鹏特饮紧随、乐虎发力突围及Monster入侵的态势。

红牛领跑:能量型饮料罐装首选,后续增长不确定性增加

能量饮料行业竞争加剧,红牛市场份额遥遥领先,稳居榜首。目前国内能量饮料的主要产品除红牛外,还有东鹏特饮、启力、日加满、乐虎、黑卡6小时等。2010年至今,红牛市场份额一直稳居榜首,且保持在67%左右。红牛250ml金罐罐装产品的终端零售价在7元,定价相对较高。2015年红牛全球市场销售额达92.42亿美元,同比增长10.08%。中国红牛2015年销售额占全球市场份额的35%左右,达32.45亿美元,同比增长12%。

但是不可否认的是,中国红牛面临的商标权之争,将在很大程序上折损红牛的潜在竞争实力,也给了紧随其后的东鹏等企业以弯道超车的历史机遇。

东鹏特饮紧随:国内第一款维生素功能饮料、与红牛差异化竞争

东鹏特饮是国家卫生部批准抗疲劳保健饮品,而且是国内第一款维生素功能饮料。2009年之前,东鹏特饮也采用罐装,产品价格也接近红牛。基于功能饮料市场竞争格局的分析,东鹏特饮在2009年调整了产品定位,主推瓶装东鹏特饮,零售价4元,远低于红牛的零售价,将高档产品平民化,扩大了消费人群。2010年,瓶装东鹏特饮呈现几何数级的增长态势,2016年销售收入超过20亿元。目前东鹏特饮位市场份额6.7%,属于国产功能饮料第一阵营。

乐虎突围:低价策略双款包装,抢占三、四线市场

乐虎由达利集团在2013年推出,在竞争激烈、红牛地位不可撼动的能量饮料市场异军突起,销售成果不俗。2015年取得收入14.19亿元,占达利食品总收入的8.4%,市场份额占到7.1%。乐虎的价格定位是其最大的优势和亮点。250ml传统罐装产品定价5.5元,同市场上主流产品相似且略低。而380mlPET瓶装仅售5元,对于经济条件有限而需要补充大量能量的年轻人群极具吸引力,以低价抢占了大量三、四线城市以及乡镇的市场份额,同时瓶装的出现填补了以罐装为主导的能量饮料的空缺。

Monster入侵:美国功能饮料第一品牌、市场份额超红牛,2016进军中国

Monster Energy是美国功能饮料市场第一品牌,公司主要研发、销售能量饮料和果汁、苏打饮料,近年来能量饮料销售占比超过95%,2008年市场份额就超过红牛。公司营业收入持续高速增长,2015年营业收入达到27.2亿美元,增速仍然维持在10%左右;同时净利率水平也稳步提升,由2011年的16.8%提高至2015年的20.1%。Monster Energy于2015年四季度宣布将在2016年登陆中国,目前以“鬼爪”为名已开始在中国市场的铺货,但尚未取得保健食品批文,以碳酸饮料形式售卖。

相关资讯