2017年过去了一大半,

工作就像体重,越来越多,而假期就像存款,越来越少。

你2017年假期额度,已经使用完毕。

但是游人没了,景点还在。

有些积极向上的青年,已经开始看元旦跨年的机票了,

有些餐厅的跨年大餐,已经开始席位紧张了。

要么,下一场跨年,去山顶看场日出?

黄山等你。

公司简介

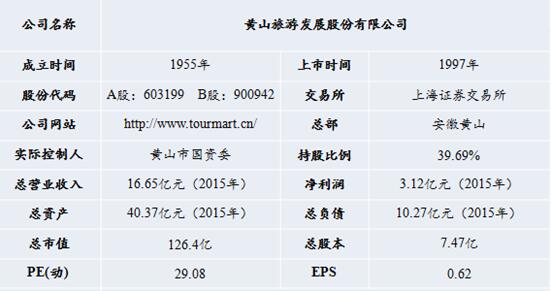

黄山风景区内唯一一家上市公司(600054.SH),业务范围涵盖了景区开发管理、酒店、索道、旅行社及旅游地产等领域,1996年11月发行境内上市外资股(B股),1997年4月发行境内上市人民币普通股(A股),被誉为“中国第一支完整意义的旅游概念股”。2007年公司的A股及B股均在上海证券交易所上市。

黄山景区概况

黄山风景区,位于安徽南部的黄山市,面积154平方千米,素以奇松、怪石、云海、温泉、冬雪“五绝”著称于世,资源优势独特,是目前中国唯一、世界仅有的同时拥有世界文化与自然遗产和世界地质公园三项桂冠的景区。

1985年入选全国十大风景名胜;

1990年12月被联合国科教文组织列入《世界文化与自然遗产名录》,是继泰山之后,中国第二个同时作为文化、自然双重遗产列入名录的;

2004年2月入选世界地质公园;

2007年5月8日,经国家旅游局正式批准为国家5A级旅游景区。

股权结构

公司控股股东为黄山旅游集团有限公司,实际控制人为黄山市国资委。2015年8月12日,公司以18.55元/股的价格非公开发行2685万股股票,发行后,控股股东黄山旅游集团持股比例由41.95%降至39.69%公司当前管理层不持有公司股票。

业务经营

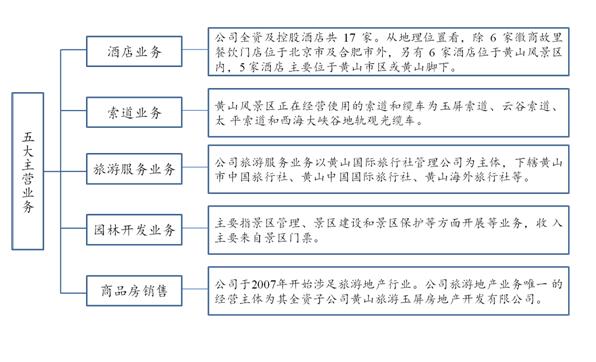

公司主营业务有五大板块:酒店、索道、旅游服务、园林开发、旅游服务以及商品房销售。具体的业务情况如图所示。

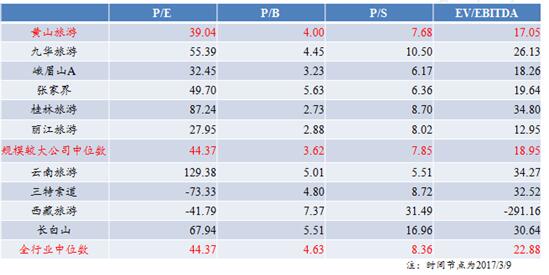

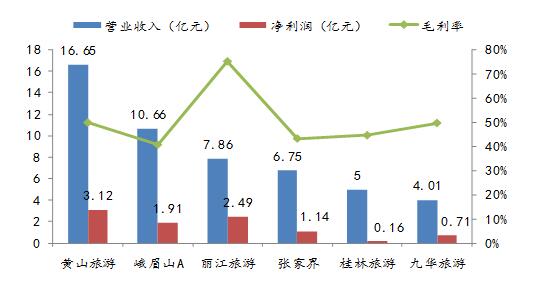

从总体经营情况看,黄山旅游在行业同类型上市公司中,经营业绩表现亮眼,营业收入与净利润都居于首位,毛利率高于行业平均水平。丽江旅游的毛利率水平明显高出同类型公司,高达75.33%,主要是由于印象演出和索道收入构成营收的主要来源,这两项业务的毛利率分别高达86.93%和71.51%。

从营业收入来看,黄山旅游营业收入自2007年起达到10亿级别,是同类可比公司中唯一一家营业收入达到10亿以上的公司,且一直保持领先优势。

从下述2015年黄山旅游及同类型上市公司经营情况对比图中,我们可以看出,与黄山旅游业务模式最为相近的是峨眉山A和同处于安徽省内的九华旅游。

酒店业务:

公司酒店业务在黄山市酒店企业中市场占有率为18%,在整个黄山市酒店企业中连续排名第一。公司全资及控股酒店共19家,包括6 家山上酒店,5 家位于黄山市区或黄山脚下的酒店。另外8家为徽商故里餐饮门店。2015 年,公司酒店业务板块收入为5.3亿元,板块毛利率为32%。

山上酒店垄断经营,盈利能力强

从酒店运营情况看,黄山垄断了山上的酒店资源,而且游览黄山的游客通常会在山上住至少1-2 天。因此山上酒店的业绩表现优异,旺季常处于供不应求的情况。2015年全年平均入住率达到65%~70% ,未来预计可适当通过提价方式增加收入。

山下酒店竞争激烈,公司寻求资源整合

山下酒店受到市场激烈竞争和财务费用拖累,业绩表现始终不佳,公司山下酒店入住率约为50%,价格和盈利情况都大幅低于山上酒店。 2015年,经估算山下店合计造成3000~4000万的利润亏损。

索道业务:

收入主要来自黄山景区运营的四条索道,玉屏索道(公司持股80%)、云谷索道(公司持股100%)、太平索道(公司持股70%)和西海大峡谷地轨观光缆车(公司持股100%),按净额法确认(扣减代黄山旅游集团收取的景区开发维护费后的索道票净额)。索道作为游客到达山上景区最为便捷和首选的交通工具,游客大多通过索道前往山上景区,2015年四条索道共接待游客人数为575万人次,乘索率达1.8。

由于著名景点迎客松的吸引,约80%的游客会选择游览玉屏景区,因此玉屏索道运输压力大,上行下行比例达1.17,运能利用率近70%,成为索道业务收入的重要来源。

受2015年上半年玉屏索道升级重修、暂停运营的影响,2015年全年索道业务营收同比下降1.48%,但7月玉屏索道改造完成后,运输能力提升1.4倍,并且索道票价由原来的65 元(淡)/80 元(旺) 提升至75 元(淡)/90 元(旺),西海缆车也同时提价,预计未来索道业务将保持稳定增长,享受量价双红利。

园林开发业务:

园林开发业务的收入主要来源于景区门票,门票收入长期以来构成公司营收和利润的稳定来源。在“山上山下联动,线上线下并举”的营销模式下,黄山景区客流实现稳定增长,2015年,公司门票营业收入为2.79亿元,毛利率85.82%,保持良好发展趋势。

园林开发业务的营收:主要受景区游客量和门票价格影响,鉴于2009年公司景区门票提价执行后,至今未上涨,09年以来园林开发业务收入的波动主要归因于游客接待量的变化。

园林开发业务的毛利率:由于景区门票资源垄断性强,因而各资源型上市公司的门票板块的毛利率都较高。

公司自1996年8月13日与黄山管委会签订管理黄山风景区门票发售收取合同,期限至2036年底。依照合约公司每年应将门票收入减营业税及附加和票房成本后净额的50%按季支付给黄山管委会,成为少数保留门票收入的景区类上市公司。

业务新探索:

近年来,黄山旅游为摆脱景区对“门票经济”的依赖,对主营业务进行延伸和服务升级:

(1)加大酒店住宿板块的开发,使得酒店业务在整体营收占比中出现了连续的增长现象,2015年成为主营业务中的最大收入来源;

(2)索道业务和园林开发业务受到会计政策变更的影响,以2013年为分水岭,业务占总营收比率出现较明显的波动,尤其是园林业务,在扣减代黄山管委会收取的门票等收入后营收占比出现大幅下滑;(鉴于2009年5月对门票单价提价执行后,至今未再上涨,排除会计政策影响,园林收入实质占比近年来约维持在15%-20%)

(3)2010年公司新增房地产销售业务,虽大规模投入,却对营收提速贡献不大。对于拖累业绩的房地产业务,公司已于2014年4月30日公开承诺并披露,为了解决与大股东的同业竞争关系,公司正寻求第三方接手玉屏房产公司,最晚于2019年底将其完全剥离。

投资价值分析

(1)从同行业比较的维度来看,黄山旅游各项指标均低于行业平均水平(除PB高于规模较大公司中位数外),表明其估值可能存在一定低估。

(2)从时间维度上来看,各个指标均显示:黄山旅游当前的估值与过去7年相近,当前股价不存在明显的低估或高估。

大美黄山,千年风雨。松木落霞,风韵荡漾。