Milestones

复合调味料行业的资本之路前瞻

Date: 2018-08-03Views:

重要的在于,经济下沉,但消费始终在崛起。

当欧洲人疯狂迷恋罗勒粉、香芹碎,墨西哥人靠着莎莎和牛油果酱征服味蕾,日本鱼生浸入现磨山葵取香的时候,我泱泱中华,端出了一盘榨菜。它配上白粥,是哺育了几代人的国民早餐,它撒在煎饼果子里,就成为美味飘香的灵魂。

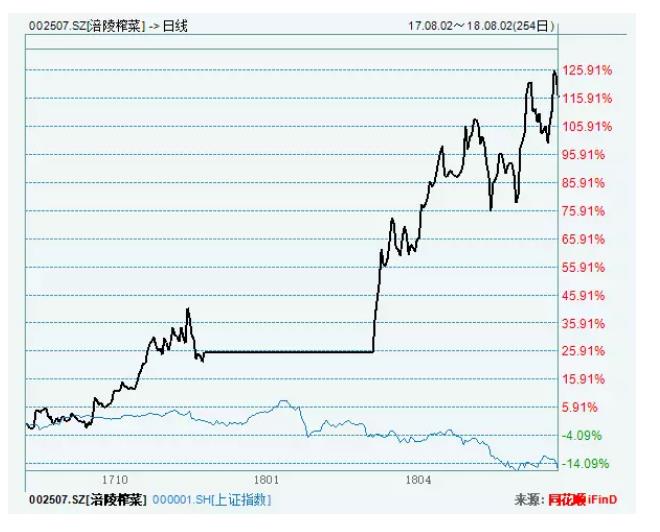

一则无用冷知识。第一款普及于全国人民的食品是乌江涪陵榨菜。涪陵榨菜始创于1898年,1940年普及全国,那时候二战还远未结束。

经过了几年的盘整,2017年,涪陵榨菜终于迎来了35.72%的营业收入同比增长,突破了15亿元。在已经潜力巨大的佐餐市场上不断攻城略地、扩大份额;量价齐升背景下,不断升级产品、延展品类所带来的定价权,都让涪陵榨菜这个看似消费降级的品牌,在如今满城尽是消费升级的年代里,经历了意料之外,又情理之中的崛起。

涪陵榨菜的价值释放,是许多注重健康的消费者逐渐拒绝榨菜的“意料之外”,又是榨菜品类从无品牌到重品牌的消费者意识性崛起。

以前的惯性认知里,榨菜的消费存在一定程度的周期性,主要来源于农民工返乡回城、阶段性涨价等事件。因此榨菜一直被认为是中低阶层消费的产品。

然而白粥小菜本就是中国人自古形成的饮食习惯,1940年普及全国以来,涪陵榨菜香传四海,榨菜本身的市场体量在向上、向下方面,均面临一定的瓶颈。一顿饭吃两包榨菜的家庭,更愿意多加一碟酱牛肉,而不是换成四包榨菜。

正如混乱的市场反而能够析释出品牌的能量,消费升级也对专注品牌与产品的公司给予了褒奖。涪陵榨菜的热度再燃,并非是“更多人吃榨菜了”的消费降级,更像是“更多人吃涪陵榨菜了”的品牌胜利。从佐餐小菜到复合调味料的整体转型,是涪陵榨菜低调走红的关键点。

一贯低调的复合调味品行业,也终于捅破了这层窗户纸。

01/ 调味品行业现状

调味品是指在饮食、烹饪和食品加工中广泛应用的,用于调和滋味和气味并具有去腥、除膻、解腻、增香、增鲜等作用的产品。中国调味品是典型的“小产品、大市场”,营业额约占食品工业额的10%左右。

近二十年来,经济持续增长,居民收入提高,消费者更加关注自身生活品质的提升,我国调味品行业由此取得了突破性的发展,产量销量迅速增长,品种日益丰富。

根据国家统计局数据,2010-2017年调味品、发酵制品制造行业销售收入年复合增长率超过11.9%。其中,2017年我国调味品、发酵制品制造行业累计实现产品销售收入3,322.10亿元,同比增长8.1%。

由于饮食习惯和口感偏好等差异,我国在饮食消费上主要形成“南甜北咸,东酸西辣”的格局。调味品地域分裂明显,呈现出区域集中态势,加之我国地域广阔,厂商较难打通南北、贯穿东西,因此行业集中度较低。

02/ 复合调味料行业概览

行业概况

复合调味品是指2种以上调味料为主要原料、添加(或不添加)油脂、天然香辛料及动植物等成分、采用物理的或者生物的技术措施行加工处理及包装,最终制成可供安全食用的一类定型调味料品。种类可分为固态复合调味料、液态复合调味料以及半固体复合调味料。

国内复合调味品行业呈现出了明显的行业集中度较低的特点,已完成上市的国内行业领军企业安记食品(603696)和佳隆股份(002495),两家公司合计在调味品市场占有率不足0.5%,市场占比相对较低。造成这一现象的主要原因系行业内品牌众多,但做大做强的全国性品牌较少。

复合调味品的工业化生产,最早起源于日本。20世纪60年代初,日本首先推出在味精中添加核苷酸制成复合调味料“超鲜味精”,使鲜味提高数倍,且很快普及到家庭和食品加工业,标志着现代化复合调味料的生产开始。

随后复合调味品应其可以满足生活方式的改变和消费者方便快捷、贮藏携带、安全卫生营养、风味多样性的现代食品的要求,成为世界调味品发展的方向。

产业链

从产业链上游来看,复合调味料行业的上游行业主要为养殖业、种植业和农产品、食品及食品添加剂加工制造业。

其中,香料类产品主要原材料为胡椒、花椒、茴香、姜黄等农产品以及白糖、味精、肉味香精、淀粉等。农产品价格受种植情况、天气状况及病虫害等因素影响较大,不同年份价格会有一定的波动,而白糖、味精、肉味香精、淀粉等受市场供求关系的影响,价格也会有不同程度的波动。

而鸡精、鸡粉类产品主要原材料为鸡肉及鸡骨架等。对于该类禽类产品动物瘟疫具有较大的破坏力,如我国主要家禽养殖地区发生大规模的疫情,鸡精、鸡粉行业可能难以及时、充足的采购符合质量控制规定的鸡肉、鸡骨架等原材料,从而面临原材料供应中断或供应数量不足的风险。

从下游销售环节来看,行业内主要复合调味品加工企业的主要销售渠道分为经销商渠道和直销渠道。经销商渠道的主要客户为分散在全国各地的调味品、食品批发商,这些经销商会根据地域、品牌和品类进行进一步细分。而直销渠道主要为食品加工企业和餐饮、酒店等,相比经销商渠道,这类渠道一般占比较低。

目前,随着我国人均可支配收入的不断提高,城市化进的程快速推进,餐饮业、家庭消费均得到了快速的发展,这些均有力促进了复合调味料行业规模化进程,使得复合调味品下游需求量不断增强。

03/对标酱油行业,看复合调味料的未来

根据国家统计局的数据,2017年中国调味品行业中酱油行业是营收占比最大的子品类,其收入占比达到35%,高于味精的16%及其他调味品。目前,中国酱油行业的消费水平与日韩基本持平,是调味品中发展较为成熟的子行业之一。

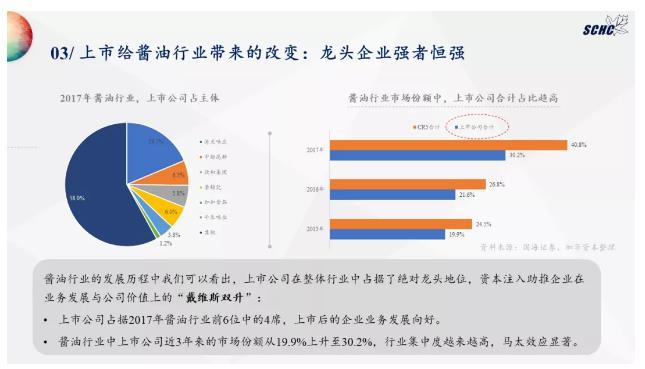

酱油行业的市场集中度较高,基本形成了“一超多强”的市场格局。主要头部企业包括海天味业、中炬高新、千禾味业、加加酱油、欣和集团等,其中行业龙头海天味业的市场占比达到18.7%,行业CR5约为40.8%。

其中,海天味业已经形成了产品力、品牌影响力、渠道端的强大优势,因此其他的酱油企业主要以差异化的竞争路线在行业立足。

2017年以来,随着马太效应的加速释放,预计酱油行业龙头的集中度进一步加强,龙头企业整体保持着超过20%的增速,区域性小品牌的份额逐步收缩。

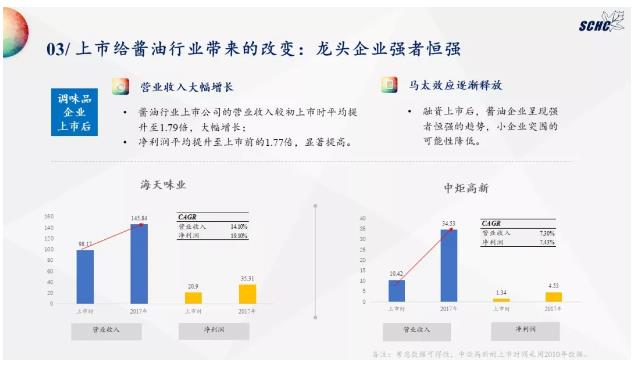

对于酱油行业而言,上市给行业发展带来了巨大的格局变化,龙头企业在上市之后呈现出显著的强者恒强的马太效应,这也是产业集约化的显著需求。

结合酱油行业的发展历程,不管从是市场占有率、营收水平、品牌渗透等多个维度来看,上市公司在整体行业中均占据了绝对龙头地位。资本的注入助推企业在业务发展与公司价值上的“戴维斯双升”。

首先,2017年酱油行业市场份额的前6位中,上市公司占据了4席,上市后的企业业务发展向好;其次,酱油行业中,上市公司近三年来的市场份额从19.9%上升至30.2%,行业集中度越来越高。

04/复合调味料行业的发展趋势

家庭消费场景更多,市场渗透率渐强

近年来,由于受食品安全等问题的影响,家庭餐饮消费呈现出增长态势。随着消费者对饮食健康、营养搭配等方面重视程度的不断提高,在家做饭的人群比例正在逐步增大。

与中国生活习惯相近的日本、韩国以及台湾复合调味品市场占有率达已到70-80%,而国内复合调味品渗透率明显远低于海外成熟国家水平,因此未来随着国内餐饮消费的现代化程度的提高,复合调味品渗透率有较大提升空间。

对标酱油,行业集中度提升是未来大趋势

产业的集约式效应是行业发展曲线的必然趋势,尤其是对于调味品这一类刚需、低杠杆、稳健现金流的行业而言。我们直接对标调味品行业中相对而言较为成熟的酱油来看,复合调味品的行业也将呈现越发集中的趋势。

从行业集中度来看,海外复合调味品的行业集中度明显较大,根据Euromonitor及中泰证券研究所的统计数据显示,国内前5大调味品生产商的市场占有率仅为8.6%,远低于全球平均值20%。

资本助力复合调味料企业大发展

对于复合调味品企业,上市将会带来资金能力、品牌知名度、产业整合等方面带来趋势性的变化。比如颐海国际(01579.HK),插上资本的翅膀后,它

Related information