我们的故事

日月刷新 奋斗不止

中国杠杆表面上是金融问题,本质上是财政问题。| 加华分享

发布时间:2018-07-06浏览数量: 人

中国的宏观杠杆问题表面上是总量问题,本质上是结构问题;表面上是金融问题,本质上是财政问题。着眼于主动去杠杆的总体要求,本质上存在两种不同的操作方法,一种是财政去杠杆,一种是金融去杠杆。这两种方法的后果存在诸多差异。

我们注意到,由于许多内外因素的作用,从2014年中开始,中国实际上已经转入财政去杠杆的调整路径,并推动中国宏观杠杆率在2016年以后稳中有降;但2018年以来,伴随“严监管”的深入推进,宏观政策在操作中实际上转入金融去杠杆的调整路径,并产生一些始料未及的后果,有必要引起关注和讨论。

一、中国的宏观杠杆问题本质上是结构问题,是财政问题。

中国的宏观杠杆问题表面上是总量问题,本质上是结构问题;表面上是金融问题,本质上是财政问题,这一点是相当清楚的。

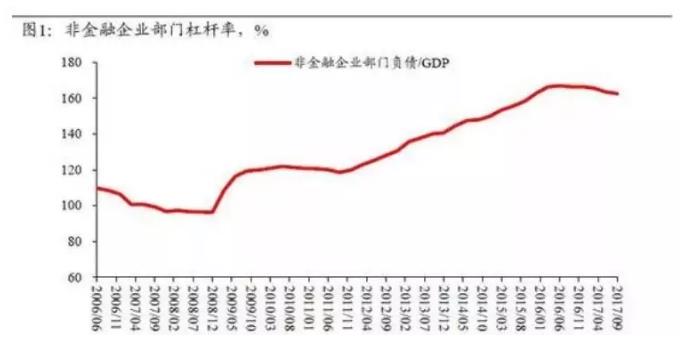

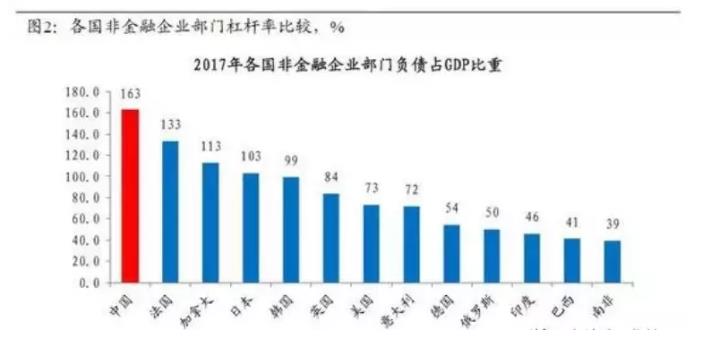

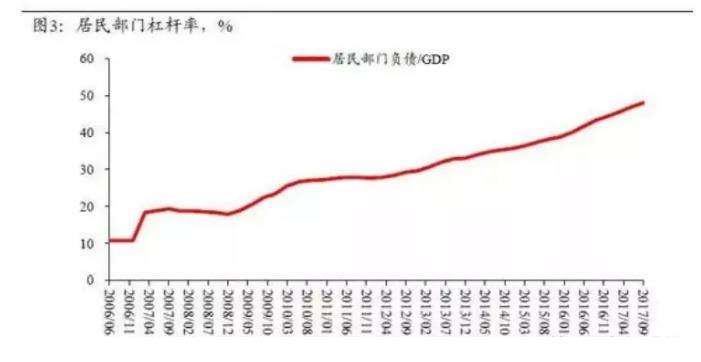

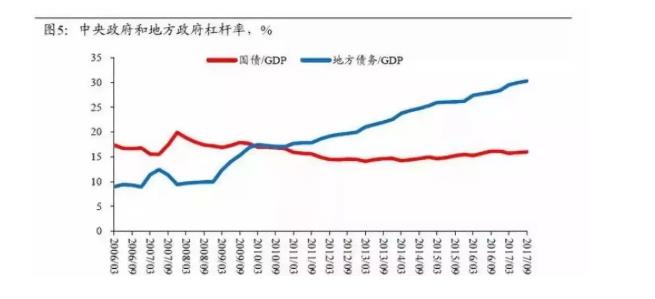

计算各部门的杠杆率并进行国际比较,容易看到,居民户部门、中央政府的杠杆率都处在安全区间,地方政府负有偿还责任的债务比率上升较快,但总体水平尚属可控。杠杆率的快速上升主要集中在企业部门,并且其绝对水平在国际比较中高居前列。

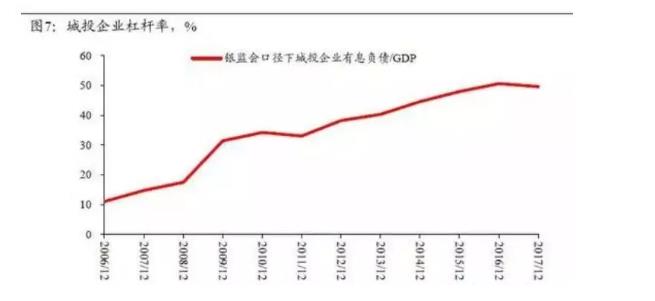

需要明确的是,地方融资平台的许多债务在计算中被统计为企业部门的债务。如果将其计入地方政府债务,那么企业部门的杠杆率仍然高企,地方政府的债务率将进入较高水平。

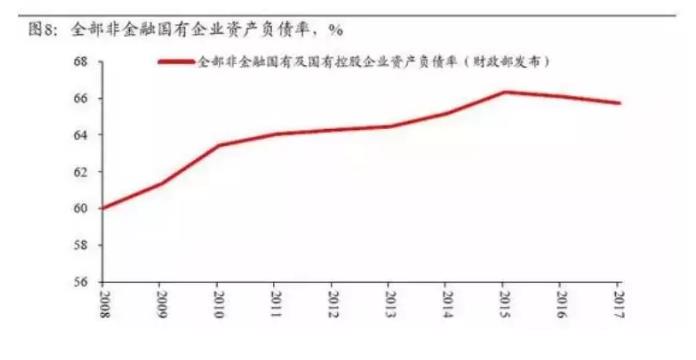

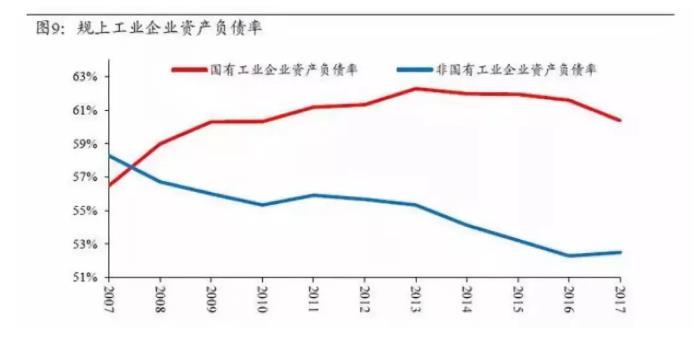

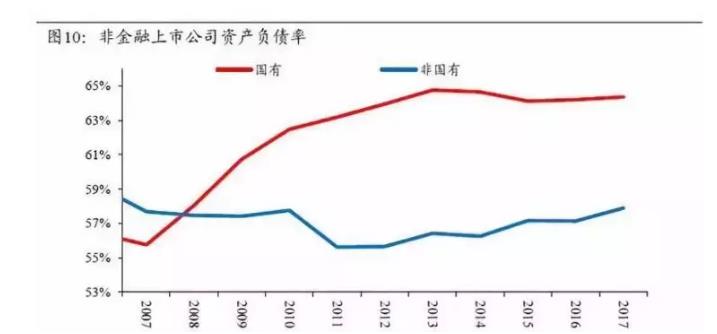

研究不同口径的企业部门的资产负债率数据容易发现,无论是工业企业还是非金融上市公司,以资产负债率形式体现的杠杆上升主要集中在国有企业;作为对比,金融危机以来,民营企业的杠杆率总体上没有上升。

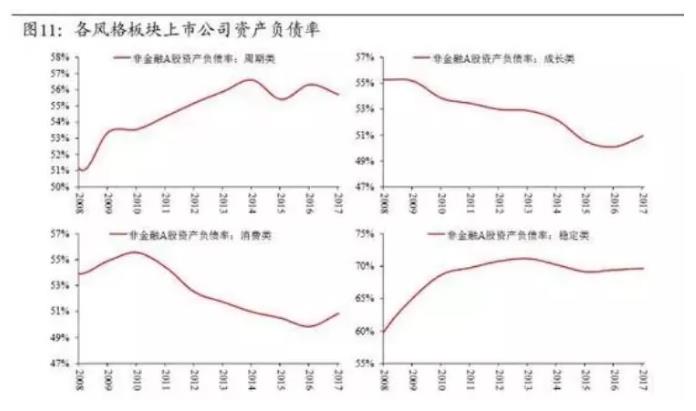

更细致的行业分类显示,杠杆率的上升主要集中在周期类的板块,以及电力、交运和建筑等具有周期色彩的行业;其他板块的企业总体上也没有经历杠杆率的提高。

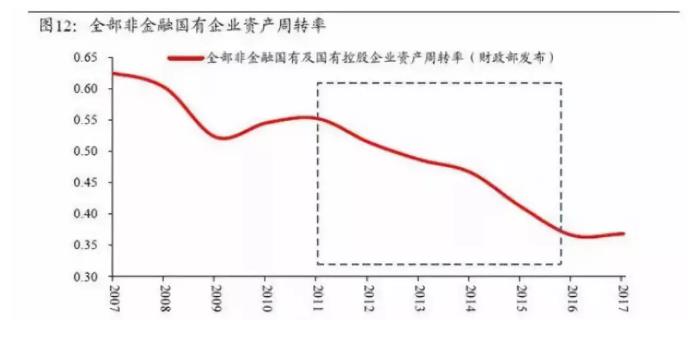

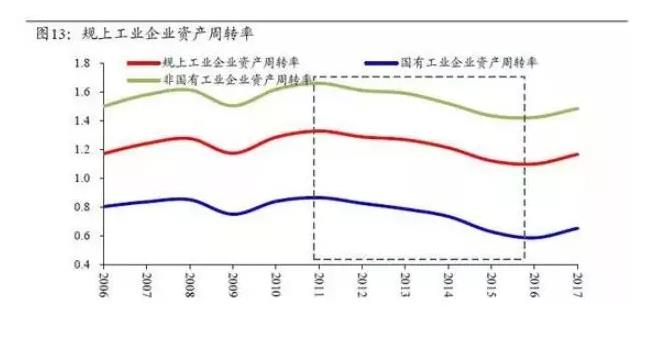

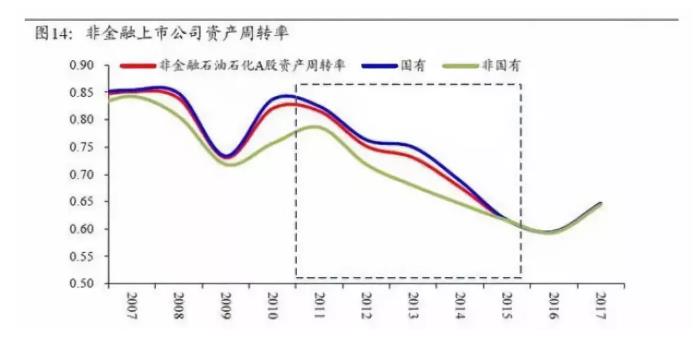

我们知道,从资产负债率过渡到宏观杠杆率的重要桥梁是资产周转率。我们把宏观杠杆率分解为三个微观指标:资产负债率、资产周转率的倒数和增加值率的倒数。

债务/GDP=(总负债/总资产)*(总资产/销售收入)*(销售收入/GDP)=资产负债率 * 资产周转率的倒数 * 增加值率的倒数

其中,增加值率本身没有特别的经济含义,仅是一个统计上的系数,用于衡量每产生一单位的销售收入,有多少会计入到GDP中。所以从经济含义的角度来看,杠杆问题实际上可以拆分成两个部分,一个是资产负债率,一个是资产周转率。在这个角度下观察,杠杆的上升要么是资产负债率在上升,要么是资产周转率在下降。

如果认为一家企业的潜在生产能力与其资本存量(或总资产多少)存在单调增加的关系,即在其他因素不变的条件下,总资产越多,潜在生产能力越高,那么资产周转率就可以理解为产能利用率的某种度量。进一步详细讨论见附录。

研究不同口径的企业资产周转率数据显示,2011年以来,所有类别企业的周转率都经历了持续和大幅度的下降,并在2016年达到前所未见的水平,这成为推动宏观杠杆率上升的重要原因。

从这一角度看,宏观杠杆率与产能过剩是一个问题的两个方面。

资产周转率下降(或产能过剩加剧)最明显的原因是总需求减速。非常重要的事实是:受一系列结构和周期性因素的影响,无论是名义增速还是实际增速,中国自2011年以后的经济放缓幅度之大,持续时间之长都是前所未见的,这是周转率恶化和中国宏观杠杆率上升十分重要的背景。

但是,处在分母上的总资产增速(或新增产能的多寡)在周转率的变化过程中也发挥着微妙的作用。显然,在宏观上总资产增速与固定资产投资等活动紧密关联。

如果固定资产投资大幅下降,这可以推动随后的总资产增速快速走低(或新增产能快速减少),但也会带来短期总需求的显著走低,反之亦然。

二、着眼于主动去杠杆的总体要求,本质上存在两种不同的操作方法,一种是财政去杠杆,一种是金融去杠杆。

所谓财政去杠杆,是指由财政部门责令和督促地方政府和国有企业减少借贷,加快修复资产负债表。所谓金融去杠杆,是指由金融部门减少放贷,从而迫使企业和地方政府加快修复资产负债表。

这两种操作方法均着眼于减少经济活动中的债务积累,但存在以下重要差异:

(一)在信贷市场上,在信贷总量下降的同时,财政去杠杆将伴随着利率的下降;金融去杠杆伴随着利率的上升。

(二)在外汇市场上,财政去杠杆将带来资本流入的减少和汇率的贬值倾向;金融去杠杆将带来资本流入的增加和汇率的升值倾向。

(三)在实体经济领域,财政去杠杆和信贷利率的下降将造成民营投资被“挤入”市场;金融去杠杆将导致政府、国企和民营企业的投资均被“挤出”市场。

(四)在出口领域,财政去杠杆通过引导汇率贬值进而可以刺激出口;金融去杠杆通过引导汇率升值将抑制出口。

(五)尽管两种去杠杆都倾向于直接减少总需求,但财政去杠杆通过对出口和民营投资的积极影响倾向于缓和和稳定经济活动;金融去杠杆则倾向于通过抑制出口和民营投资进一步造成经济的收缩。

(六)如果信贷市场存在隐性担保以及所有制歧视,财政去杠杆将减少和缓和这些扭曲;但金融去杠杆将加剧扭曲,造成民营经济受到信贷减少更显著的影响,从而容易形成“误伤”。

(七)财政去杠杆通过诱导利率下降,信贷扭曲缓和以及出口和民间投资的改善,有助于稳定权益市场;金融去杠杆通过迫使利率上升、加重信贷扭曲、抑制出口和民间投资活动,从而进一步抑制权益市场的表现。

由于这些原因,在中国目前的现实条件下,如果遵循财政去杠杆的路径,将更容易取得成效;如果遵循金融去杠杆的路径,可能事倍功半,还容易出现风险事件。

那么,以上的分析是否只具有理论和逻辑上的价值,没有现实的可行性呢?

实际上,仔细研究中国的经济数据,容易看到,2014年以后,由于一系列内外因素的变化,中国经济实际上已经走上了财政去杠杆的路径,并持续到2017年底;2018年初以来,由于“严监管”等一系列政策的影响,中国实际上转向了金融去杠杆。

三、过去几年的财政去杠杆及其影响。

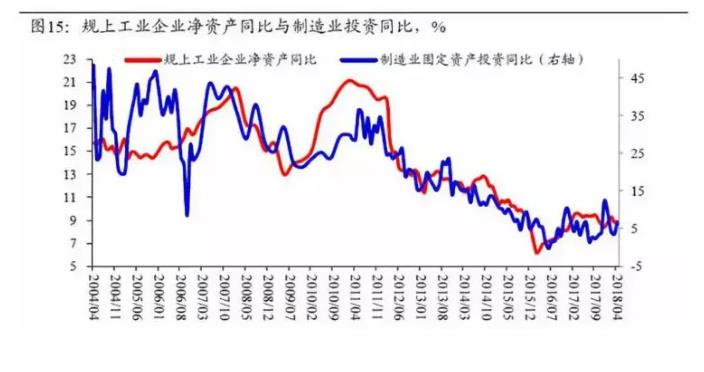

实际上,仔细观察第一部分中各种口径下企业资产负债率的数据,容易看到,即使对于国有企业而言,其负债率的高点也在2014年前后达到,随后出现一定下降;各类企业的资产周转率均在2016年见底回升;政府债务的情况似乎也有改善的迹象。宏观上企业部门的杠杆率2016年下半年以后开始稳中有降。

为什么2014年会出现这样的转折呢?为什么这种转折在2016年开始出现宏观效果呢?这一过程还存在哪些问题呢?

实际上我们不很确定2014年经济趋势转折的原因,但看起来两个因素多少相关:一是以财政部43号文为代表,中央政府开始尝试严格控制地方债务;二是各方面对中国经济进入“新常态”逐步形成共识,随着长期经济增长预期的下调,经济行为随之改变。

以下我们检查这些变化以及其产生影响的证据。

相关资讯