我们的故事

日月刷新 奋斗不止

日本消费变迁:乳制品、饮料、烘焙、美妆、加工食品行业的变化丨 加华研究

发布时间:2022-09-27浏览数量: 人

我们将分为四章内容去阐述日本消费行业的变化规律。

第一章“人”变化后的规律

第二章 “场”变化后的规律

第三章 “货”变化后的规律

第四章 日本消费变迁对中国的借鉴意义

本期,第三章“货”的变化规律将从五个品类,研究消费趋势变化

先来说结论:

1、必需消费品受经济周期的冲击较小,需求稳定性强,体现出较强的防御属性与反弹力

品类受价格波动影响非常明显。一些必需消费品,对于宏观经济波动的敏感性较低,其发展更加取决于自身差异化的竞争优势,不太受经济周期影响,具有坚实地扛过经济低谷的能力。

食品饮料行业具备一定程度的抗周期性。日本家庭即便在收入减少的情况下,宁愿缩减其他开支,也要加大食品饮料支出。在收入提高阶段,反弹力度很大。

2、符合人性需求的品类,更具有可持续性

消费者始终追求方便快捷的商品及服务,在意自身及家人的身体健康与自身外表形象,所以加工预制类食品、功能保健类的商品(酸奶、具备营养保健功能的碳酸饮料)及美妆护肤类产品市场空间广阔,在理性消费时代仍然受到追捧。

3、“货”的每次成功跃迁,离不开对“场”、“人”变化因素的准确把握

大塚集团依靠医药背景研发出宝矿力水特运动饮料。1980年代借助快速扩张的便利店与自动贩卖机渠道实现起飞。

三得利因为受制于啤酒消费税及人群消费能力的下降,研发出低麦芽水平但口感仍然在线的低价啤酒系列Super HOP'S,完美满足消费降级的用户需求。

4、可在味道、口感与功能溢价上持续深耕的细分品类,才会更有旺盛的生命力

无论消费者处在哪个消费阶段,人性层面上永远喜新厌旧,接受阈值愈高,部分品类天生具备深耕产品价值的特性,例如吐司类主食面包。产品的数次迭代,在口感与营养搭配方面可以精益求精;碳酸饮料在口味创新与功能创新可以利用上游技术,不断赋予产品新的附加值。

5、用户圈层的渗透力,会在经济周期的层层筛选中形成牢不可破的品牌聚合力

品牌等于社会信用,建立起信用背书异常困难,如果全社会不分年龄、不分性别均认可该类产品所代表的品牌,该品牌陪伴消费者走过无数寒来暑往,这种信用将坚不可摧 。

比方乳制品当中的酸奶,用户群体异常广泛,早已突破固有的用户圈层。

6、需要在大品类、大市场中寻求机会

市场规模大、品类大,教育成本低。代表案例,比如烘焙行业里的敷岛面包,护肤品行业的fancl都是创新企业。或者说,具备一定实力的老品牌做创新,也需要找到大品类去做文章。

01、乳制品

总结

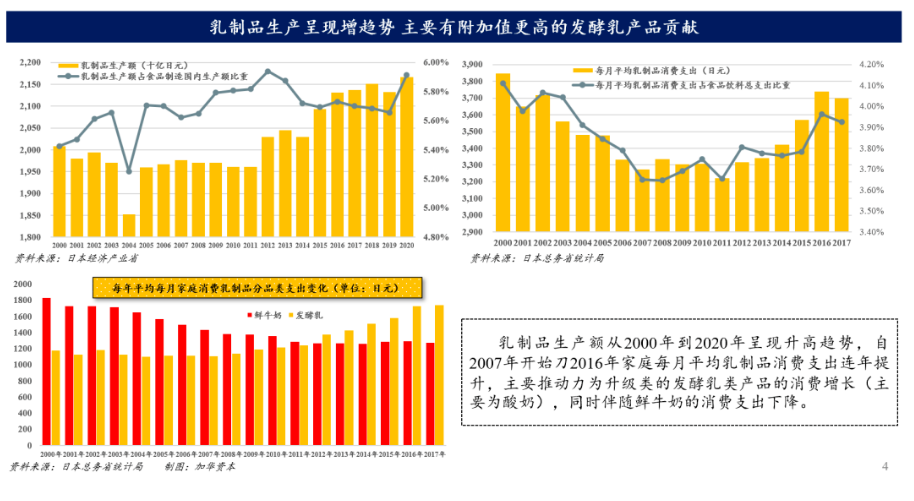

日本近年,迎来发酵乳(主要酸奶)和奶油奶酪制品两大品类的快速增长。

乳制品发展的趋势是,附加值越来越明显。

乳制品有一个极大的特点是受众人群广泛。乳糖耐受的人可以当做饮料、也可以当做早餐。乳制品与饮料相比,用户范围更广、营养价值更高、口味口感更温和,属于不可多得的、不挑人群的品类。

乳制品经历了日本本土化的发展,针对不同人群出现了细分的乳类产品,成为穿越经济周期的品类。

↑发酵乳的家庭消费支出,逐渐超过鲜牛奶

酸奶、奶酪等升级品类,推动乳制品行业结构性变化

细分化与功能化:从森永芦荟美容酸奶,到明治的PA-3防痛风酸奶,再到雪印的减少内脏脂肪酸奶,酸奶新品总能抓住国民健康的痛点,成为功能食品日常化的典范。

此外,精致口感、本地食材、季节限定,以及将洋风与和风完美融合,都体现出日本酸奶企业的独到思路与创新水准。

日本乳品三大巨头(明治、雪印、森永)对如何适应社会发展,如何将外来食品逐渐本土化,让日本酸奶的消费水平和创新水平雄踞亚洲,他们身上具有的市场洞察力、孜孜不倦的科学研究,对产品细节的打磨,这些特质是日本得以成为酸奶发达国家的基础,也值得我们认真学习。

从消费层面看,日本酸奶行业开始由大众消费向个性消费演变,呈现出个性化、多元化、高端化、品牌化的趋势。

日本酸奶和制胜关键因素:食材与风味上和洋相融,创造独具特色的日式酸奶;保健功能性群体产品大放异彩,中老年和女性群体为目标人群;沉淀益生菌株的基础研究

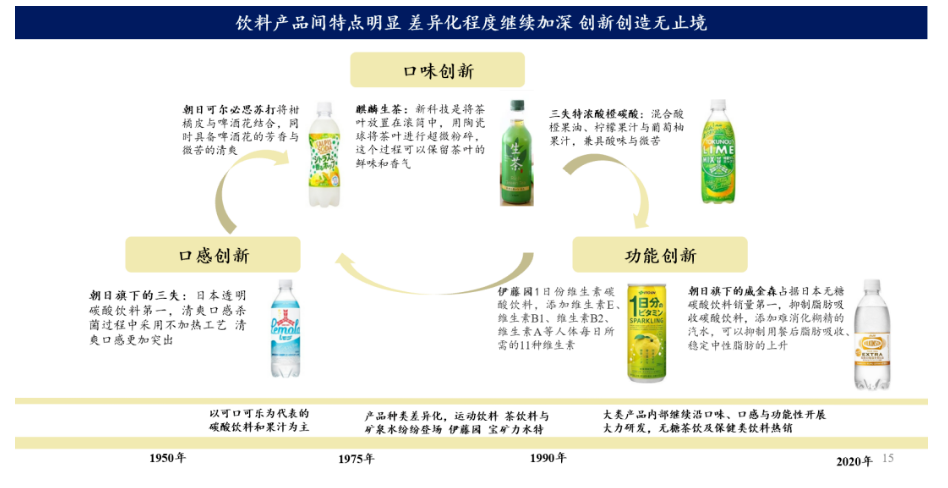

02、饮料

总结:

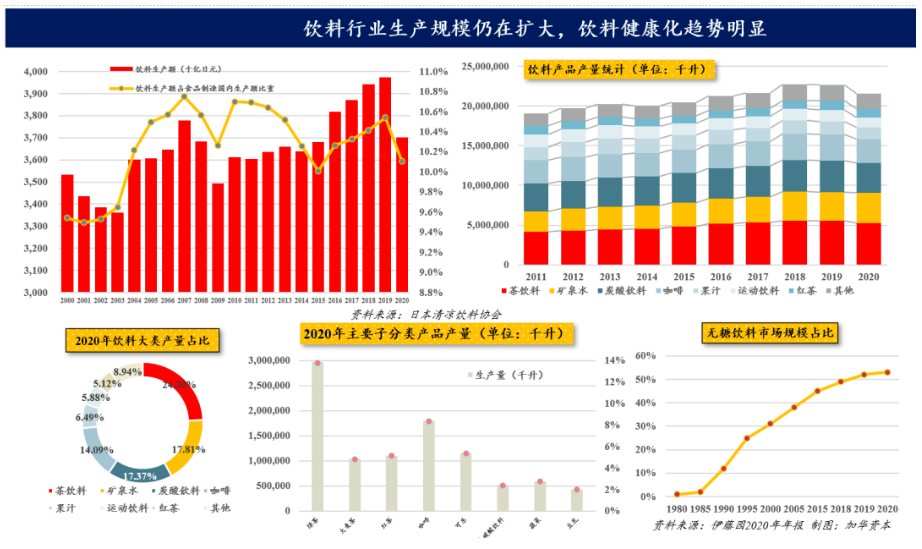

1、饮料消费没有受到经济周期的影响(刚需、客单价低、触手可得的便利性)。

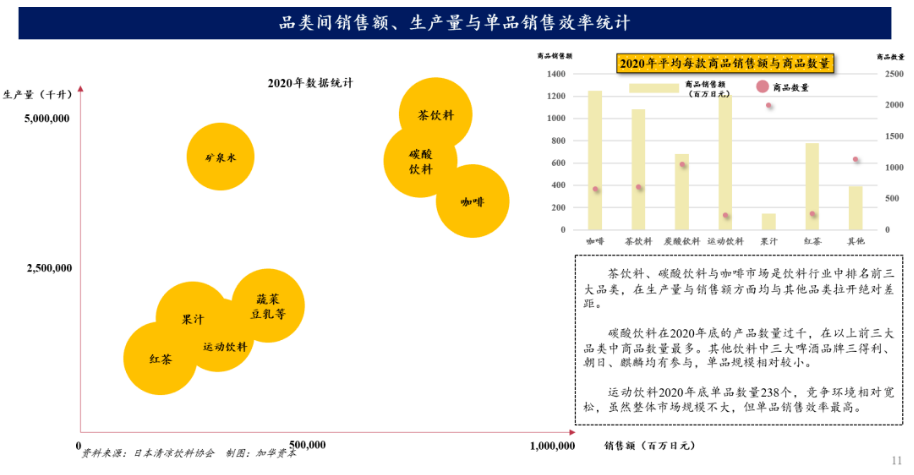

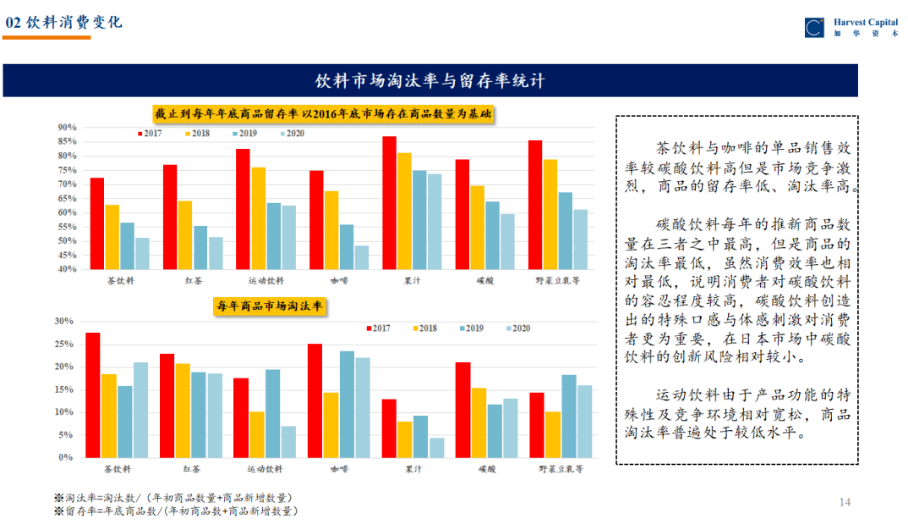

2、日本近20年饮料行业排名前3的品类:茶饮料、矿泉水/碳酸饮料、咖啡饮料。无糖饮料(茶饮料、矿泉水 、黑咖啡)市场规模占比超过50%,健康化趋势明显。不同品类之间的销售效率和淘汰率不同。

3、饮料行业的创新集中在口味、口感、功能的创新。

国内饮料市场与日本发展相似。元气森林最早的设计风格偏日系,主打气泡水、茶饮等;农夫山泉也出品了东方树叶、茶π等品牌,强调茶的健康概念。不过国内饮料竞争远不及日本激烈。

日本饮料行业的创新主要集中在口味、口感、功能性这三方面,饮料之间的特点十分鲜明,差异化程度越来越明显。

03、烘焙

总结:

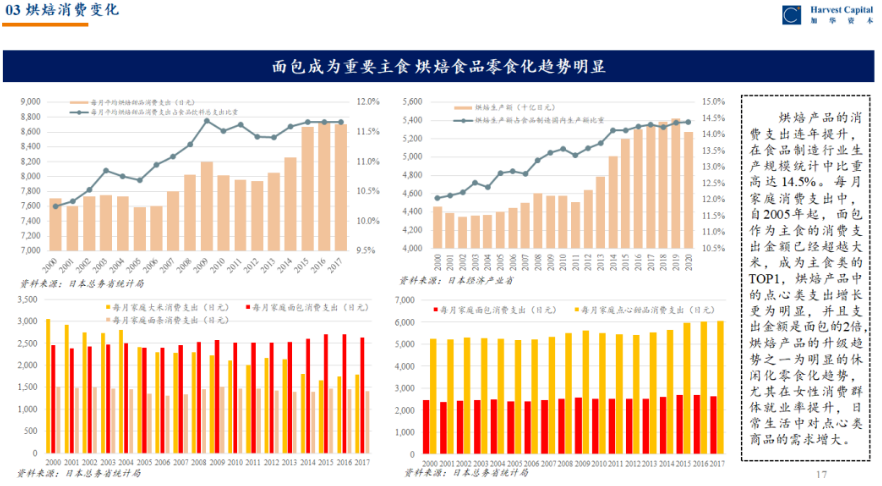

1、日本自2005年面包的消费超过主食大米。另外烘焙点心类的支出是面包的2倍,这与日本女性就业消费力提升相关,烘焙零食化的趋势明显。

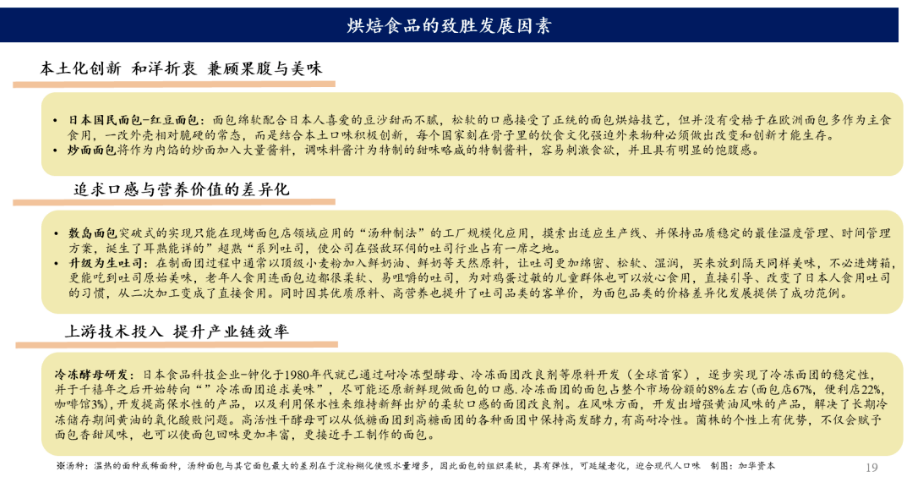

2、烘焙需要立足本土化。日本人喜欢吃点心面包胜过西式点心,属于主食和烘焙类的结合,代表的产品是红豆包、菠萝包、奶油包这类带馅的面包。本地化的面包依然占据主导市场地位。

3、创新,不能仅仅是品类、口感的创新,低门槛容易被模仿,不容易带来高利润。

中国面包行业的发展,从20年前西化的蛋糕开始。不过,本地化的烘焙品牌,比如稻香村、泸溪河、詹记、南洋等中式烘焙,在连锁门店数量方面,依然占据市场的主导地位。

从这一点来看,日式和中式的烘焙发展都是立足本土化。

但是,日本烘焙在近现代西化的过程中,不是纯抄袭西式面包。举例来说:

日本明治时期,欧洲做面包的酵母还没有广泛流行,面包师木村英三郎使用和菓子点心“酒馒头”的酒种做面包,又将欧洲的面包馅改成传统的红豆馅(当时吃红豆是高雅的象征),佐以日本特色的腌渍樱花,得到天皇好评后得以流行。后续随着社会文化的提倡,面包发展成为可做主食、可以果腹、可以做成甜品的食物,有非常浓厚的本土化积累。

日本饮食文化和中国相比更为短暂,但日本对于食品研发方面,依旧走在前列。如今中式传统点心的复兴,以桃酥、蛋糕、泡芙传统品类为主,讲究“西点中做”,在原料选择上有所创新,但在传统层面的挖掘方面,依然力度不够。

04、美妆

总结:

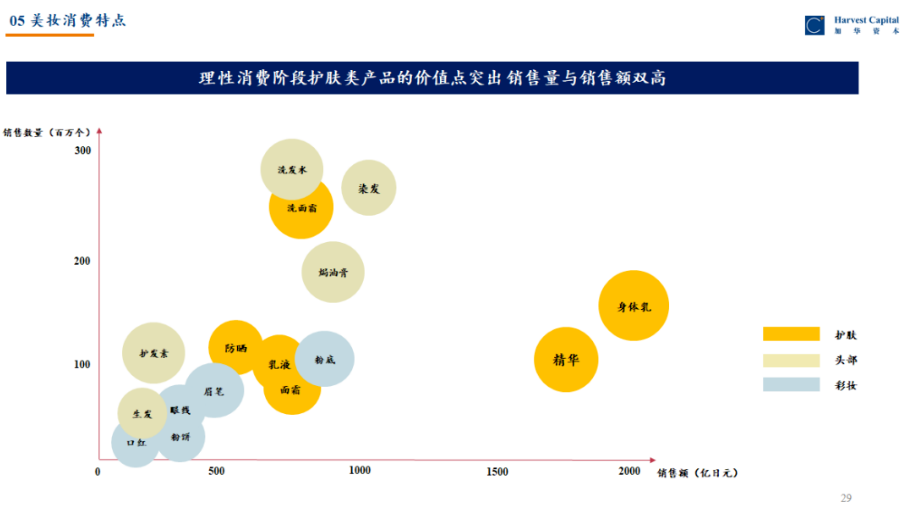

1、日本美妆三大品类:护肤、头部护理、最后才是彩妆。

2、护肤(精华)属于美妆类目里支撑型、功能型的核心品类,占据了美妆产品的制高点。

日本美妆细分单品2021年销售额排名,分别是身体乳和精华。日本人喜欢泡澡和洗澡,身体乳十分畅销;而精华是功能性超强的单品,具有护肤功效,在美妆市场销售体量遥遥领先。此外,彩妆类目里技术含量较高的粉底和粉饼有较高的市场份额。

很多国内新品牌起盘,是通过面膜、洗面奶、彩妆等单品,起量快,可替代性强。而日本很多贵妇型的精华,做到了全球知名品牌,代表了功能性、研发实力、品牌力。

理性消费阶段,日本的前10大品类,基本都和功能性有关。上图分为护肤、头部护理、彩妆三

相关资讯